4. Om du hamnar mellan jobb

Ersättning från a-kassan

Det är frivilligt att vara medlem i en

a-kassa

. Ett medlemskap i Unionen innebär inte per automatik att du är medlem i

a-kassan

. Det finns flera olika a-kassor och alla följer samma lagstadgade regelverk. I den

a-kassa

som heter Unionens

a-kassa

är alla som är medlemmar i Unionen välkomna.

Om du blir arbetslös och uppfyller villkoren för ersättning i

a-kassan

kan du få inkomstrelaterad ersättning – men aldrig mer än 80% av inkomsttaket i arbetslöshetsförsäkringen. Inkomsttaket i

a-kassan

är för närvarande 34 000 kr/mån under de 100 första ersättningsdagarna och därefter sjunker ersättningsnivåerna över tid.

Även om du inte är med i en

a-kassa

eller om du inte har varit med tillräckligt länge för att kvalificera dig för ersättning så kan du ha rätt till så kallad grundersättning. Du behöver kontakta

a-kassan

för mer information om villkoren och vad som gäller för dig.

Omställningsstöd – skiljer sig åt om du omfattas av kollektivavtal eller inte

Du kan få

omställningsstöd

när du har blivit uppsagd på grund av

arbetsbrist

eller sjukdom eller när en tidsbegränsad anställning löper ut. Det grundläggande stödet innefattar exempelvis rådgivning inför

karriär

- eller studievägval, jobbsökning eller start av företag. Omställningsstöd - om din anställning upphör

Omställningsstöd

när det finns

kollektivavtal

Kollektivavtalet ger rätt till mer omfattande

omställningsstöd

från en

omställningsorganisation

*. Då kan du också ha möjlighet till kortvarigt och kompletterande studiestöd samt köpt utbildning och validering. Under vissa förutsättningar kan du även få ekonomiskt stöd i form av avgångsersättning (AGE) Vilken

omställningsorganisation

du omfattas av beror på ditt kollektivavtalsområde.

*Observera dock att om du omfattas av Trygghetsrådet Fastigo (TRF) så omfattar inte stödet kortvarigt samt kompletterande studiestöd, som TRR, TRS eller Omstella kan ge.

Omställningsstöd

när det saknas

kollektivavtal

Om du har blivit uppsagd från en arbetsplats som inte omfattas av

kollektivavtal

kan du få grundläggande

omställningsstöd

från den Offentliga omställningsorganisationen.

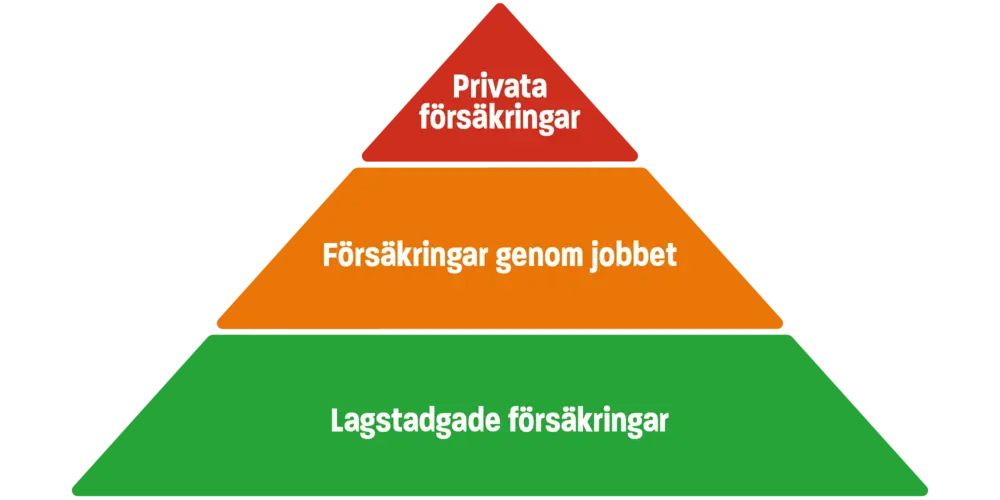

Inkomstförsäkring – för dig som är medlem i Unionen

Unionens

inkomstförsäkring

ingår i ditt medlemskap utan extra kostnad, men du behöver vara medlem i en

a-kassa

och uppfylla försäkringsvillkoren för att kunna få ersättning. Har du en inkomst över 34 000 kronor i månaden kan inkomstförsäkringen ge dig ersättning utöver

a-kassan

och eventuell avgångsersättning. Du kan få ersättning från inkomstförsäkringen i upp till 150 ersättningsdagar, ungefär sju månader, om du blir arbetslös.

- Unionens inkomstförsäkring – kompletterar

a-kassan

och gör att du kan försäkra inkomst över taket i

a-kassan

upp till 60 000 kr/mån.

- Tilläggsförsäkring – köp till försäkring för inkomster upp till 150 000 kr/mån och/eller 50 extra dagar.