Pension – så funkar det

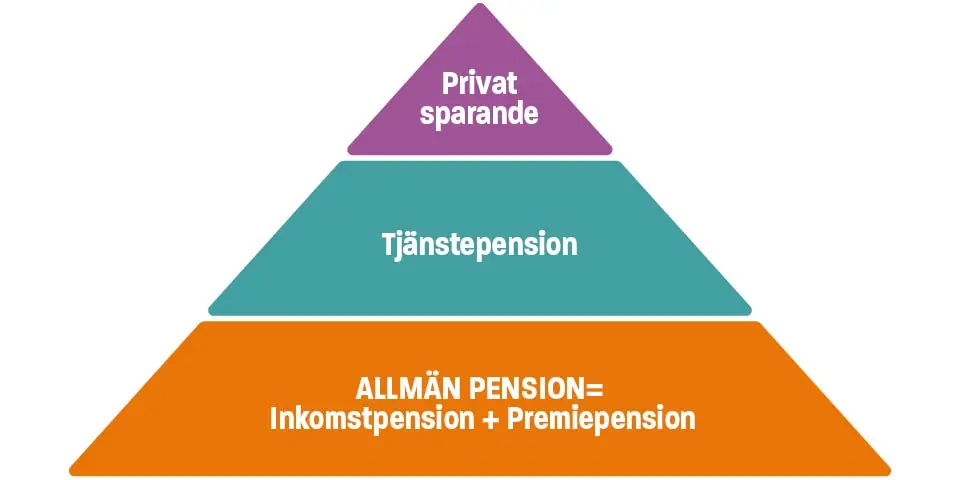

Under ditt arbetsliv samlar du ihop pensionspengar från flera olika håll. Din totala pension kan bestå av allmän pension, tjänstepension och privat sparande.

Under ditt arbetsliv samlar du ihop pensionspengar från flera olika håll. Din totala pension kan bestå av allmän pension, tjänstepension och privat sparande.

Den allmänna pensionen – som är basen i pyramiden – består av inkomstpension och premiepension. Förutom allmän pension har de flesta som arbetar även en tjänstepension. Jobbar du på en arbetsplats med kollektivavtal vet du att du är garanterad tjänstepension. Många har också ett privat pensionssparande.

Allmän pension – inkomstpension + premiepension

Privat sparande

Som egenföretagare är det extra viktigt att du ser över och planerar för din pension. Om pension när du är egenföretagare

Allmän pension är en lagstadgad pension som Pensionsmyndigheten ansvarar för. Varje år som du arbetar och betalar skatt avsätts nya pengar till din framtida allmänna pension. Den allmänna pensionen har både en nedre och övre gräns för inkomster som ger rätt till pension

Den allmänna pensionen består av två delar:

Om allmän pension och hur mycket du hittills tjänat in hittar du hos Pensionsmyndigheten.se

Är du anställd hos en arbetsgivare med kollektivavtal ? Grattis! Då omfattas du automatiskt av tjänstepension, som din arbetsgivare betalar. Ibland kallas kollektivavtalad tjänstepension också för avtalspension.

Tjänstepension är en viktig del av din framtida pension och kompletterar den allmänna pensionen. De kollektivavtalade tjänstepensionerna är upphandlade med finansiellt stabila pensionsbolag som förväntas ge högsta möjliga pension till lägsta möjliga avgift.

Att omfattas av tjänstepension är viktigt, för den utgör ofta ett rejält tillskott till din pension

Utöver att tjänstepensionen ofta utgör ett rejält tillskott till din pension innebär kollektivavtalet också att du får sjuklön och sjukpension, omställningsförsäkring, arbetsskadeförsäkring, inbetalning till din tjänstepension under en viss tid vid föräldraledighet och möjlighet till olika ersättningar i samband med dödsfall, vilket kan ge ekonomisk trygghet till dina nära.

Vilket tjänstepensionsavtal du omfattas av beroende på vilket kollektivavtalsområde din arbetsgivare tillhör. Hör efter med din arbetsgivare om vilket tjänstepensionsavtal som du har.

De flesta av Unionens medlemmar som omfattas av kollektivavtal har ITP1 eller ITP2. Oavsett vilken ITP du omfattas av har du en del i din pension som du själv kan styra över för att kunna påverka och anpassa tjänstepensionen.

Är du född 1981 eller senare omfattas du av ITP1från den 1 januari 2019 . Är du född 1980 och tidigare och jobbar inom Fremias

avtalsområde

under ett avtal tecknat före 2019 omfattas du av Kooperationens förmånsbestämda tjänstepension KTP2, om inte din arbetsgivare har valt att alla

tjänstemän

oavsett ålder ska ha ITP1.

Kollektivavtalad tjänstepension KTP2

Om du omfattas av Unionens

kollektivavtal

har du dessutom flexpension. Det innebär att din arbetsgivare gör extra avsättningar till din tjänstepension och att du har möjlighet att gå i deltidspension och deltidsarbeta innan du helt går i pension.

Så fungerar flexpension

Jobbar du hos en arbetsgivare som inte har kollektivavtal kan du omfattas av en tjänstepension – om din arbetsgivare har tecknat en individuell tjänstepension.

Har din arbetsgivare tecknat en individuell tjänstepension är det inte säkert att den är lika ekonomiskt fördelaktig.

Ta reda på vad den individuella tjänstepensionen innebär. Till exempel storleken på premierna, avgiftsnivåer och om det finns riskförsäkringar - premiebefrielseförsäkring, sjukförsäkring, tjänstegrupplivförsäkring och arbetsskadeförsäkring - och vem som betalar premien för dessa. I en del lösningar betalar du nämligen själv för riskförsäkringarna, som dras från premierna som går till ålderspensionen.

Skillnaden i pension kan bli stor, trots lika stora inbetalningar.

Om man jämför kollektivavtalad tjänstepension med en individuell tjänstepension kan skillnaden i pension bli stor, trots lika stora inbetalningar.

Skillnaderna gäller inte bara när det handlar om hur mycket du får betala i avgifter för förvaltningen av ditt pensionskapital. Det handlar också om garantier för din pension och hur din sjukförsäkring ser ut.

Om tjänstepension när du jobbar hos arbetsgivare utan kollektivavtal

Toppen på pensionspyramiden består av ett eventuellt privat pensionssparande där ditt behov av att spara privat behöver utgå från din livssituation och ditt kapitalbehov. Om du saknat intjänande till tjänstepension hela eller delar av ditt yrkesliv ökar behovet av privat pensionssparande.

Det finns flera olika möjligheter att själv spara till din pension, men var alltid uppmärksam på vilken avgift du får betala, oavsett vilken form du väljer.

Tänk på att det finns flera olika möjligheter till pensionssparande och att en ekonomisk plan för din pension kan se olika ut beroende på just din situation och dina förutsättningar.

Idag saknar privat pensionssparande avdragsrätt i deklarationen och är därför inte längre ett förmånligt sparande. Det finns dock undantag till det om du har en anställning där du helt saknar rätt till intjänande till pension via anställningen. I så fall finns det möjlighet för dig göra avdrag för privat pensionssparande i din deklaration.

Flera saker kan påverka din pension. Vi listar några av dem.

Påverka din pension