Ett halvår i sidled snarare än i utförsbacke - Unionens Branschbarometer

Unionen genomför två gånger per år Branschbarometern – en enkätundersökning bland förbundets klubbar i det privata näringslivet. Huvudfokus är klubbarnas bedömningar av företagens utsikter inför det kommande halvåret, satt i relation till det senaste halvårets utveckling.

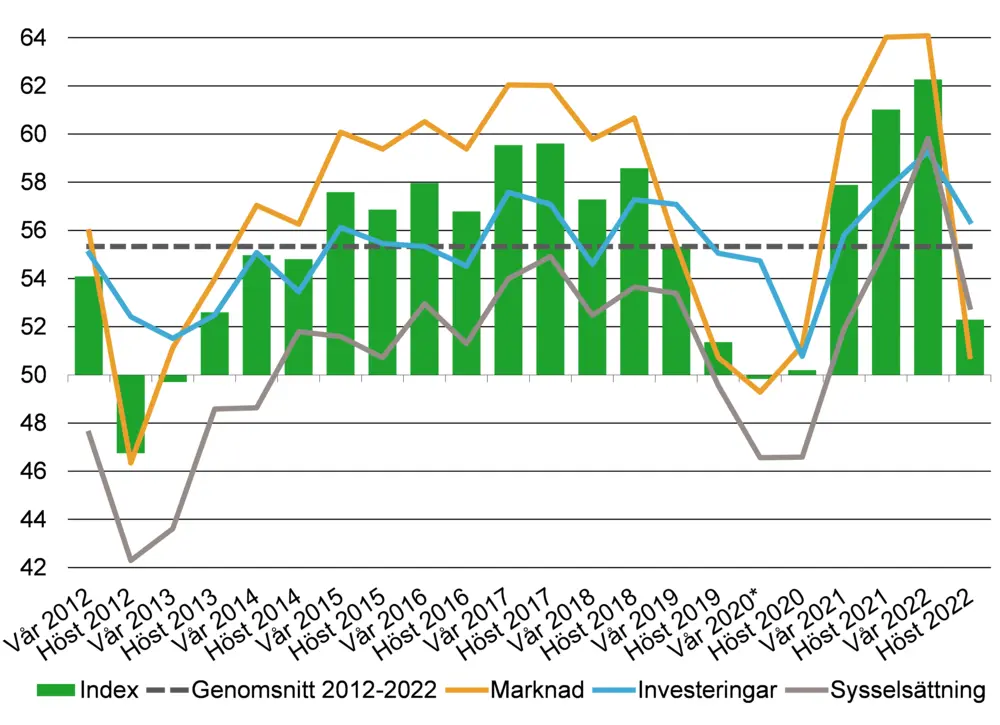

Diagram X Konjunkturläget i näringslivet enligt Unionens klubbar, total- och delindex, 50=neutralvärde

Källa: Unionens Branschbarometer

Branschbarometerns totalindex har sjunkit med tio enheter sedan i våras. Det är den största nedgången under de senaste tio åren. Indexet befinner sig nu under det historiska genomsnittet. Dock – det handlar inte om sammantaget negativa förväntningar på den närmaste framtiden, snarare om ett halvår i sidled. Utgångsläget för det kommande halvåret är också starkt. I vårens undersökning låg förväntningarna inför våren och sommaren på rekordhöga nivåer. När det andra och tredje kvartalet nu summerats visar det sig att klubbarnas prognoser i stor utsträckning var rättvisande.

De nedskruvade förväntningarna jämfört med i våras gäller för samtliga tre delkomponenter i Branschbarometerns index: marknad, investeringar och sysselsättning. Kraftigast har marknadsutsikterna dämpats. Investeringsutsikterna håller emot bäst och ligger – liksom sysselsättningen – kvar över sitt historiska genomsnitt. Stämningsläget är sammantaget aningen mer positivt i tjänstesektorn än i industrin, även om dämpningen jämfört med i våras är störst i tjänstesektorn. Sysselsättningen väntas öka i båda sektorerna och för såväl arbetare som

tjänstemän

, men mest för

tjänstemän

inom industrin.

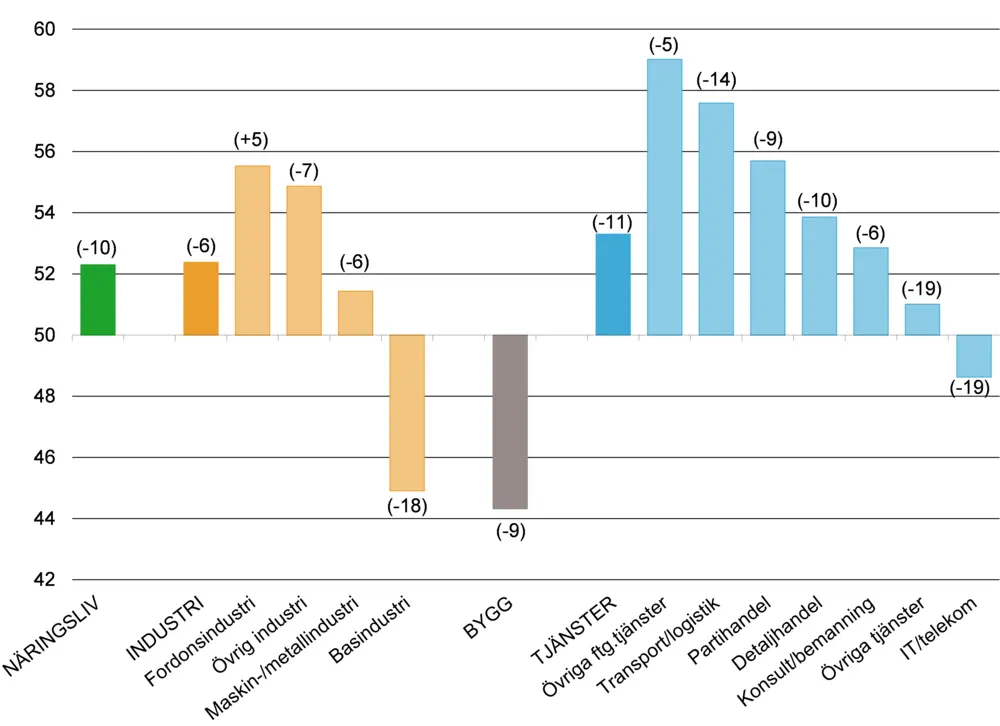

Dystert inom bygg, uppåt för fordonsindustrin

Nedgången i stämningsläget i näringslivet sedan i våras är bred. För de tolv branscher som undersökningen täcker har indexet sjunkit i elva. Utsikterna inom byggbranschen sticker ut i negativ bemärkelse. Under det senaste året har lönsamhetsläget i branschen försämrats kraftigt och av samtliga branscher är bygg den med de sammantaget mest negativa utsikterna inför det kommande halvåret. Nära hälften av byggklubbarna svarar att bristande efterfrågan nu är det eller ett av de främsta hindren för företaget att expandera i nuläget. Neddragningar i sysselsättning är att vänta för både arbetare och

tjänstemän

. Det är den enda branschen där detta förutses.

Även inom basindustrin är stämningsläget negativt. Branschen hör till de för vilka index sjunkit mest sedan i våras. Till skillnad från byggbranschen handlar det för basindustrin dock om försämringar från ett (mycket) starkt utgångsläge. Av basindustrins delbranscher är det främst stål och gruv som bidrar till det försämrade stämningsläget, medan skog och papper förutser en sidledsförflyttning på en hög nivå under det kommande halvåret.

Diagram X Förväntansläget i Unionens Branschbarometer uppdelat på sektorer och branscher, index med 50=neutralvärde, förändring i indexenheter jmf förra mätningen inom parentes

Källa: Unionens Branschbarometer

Fordonsindustrin avviker från samtliga övriga branscher med en bättre lönsamhet i nuläget och ett sammantaget stärkt stämningsläge inför det kommande halvåret jämfört med i våras. Det är fortsatt så att det huvudsakliga problemet för branschen inte handlar om bristande efterfrågan från kunderna, utan om problem med leveranskedjorna. Klubbarnas optimism inför det kommande halvåret tyder på att den segdragna komponentbristen slutligen väntas mildras.

Givet hushållens rekorddystra syn på den egna ekonomin är stämningsläget inom handeln möjligen överraskande positivt i Branschbarometern. För både parti- och detaljhandeln är lönsamhetsläget i stort sett oförändrat positivt sedan i våras. Den övergripande indexnivån har visserligen sjunkit, men ligger fortsatt med marginal över brytpunkten 50 i båda branscherna. En uppdelning av detaljhandeln i dagligvaru- respektive sällanköpshandeln pekar dock mot att den senare börjat känna av en åtstramad konsumtion från hushållen. Sedan i våras har lönsamhetsläget påtagligt försämrats inom sällanköpshandeln och bedöms av klubbarna nu vara något sämre än normalt – och sämre än inom dagligvaruhandeln.

Något som är värt att lyfta fram är den fortsatt mycket utbredda bristen på arbetskraft. Trots det generellt avsvalnade stämningsläget i Branschbarometern är bristen på arbetskraft fortsatt med bred marginal det hinder för expansion som störst andel av klubbarna inom tjänstesektorn anger. Även inom industrin är problemet utbrett. Inom både sektorerna har andelen som anger detta som det eller ett av de främsta hindren faktiskt växt ytterligare från de redan höga nivåerna i våras.