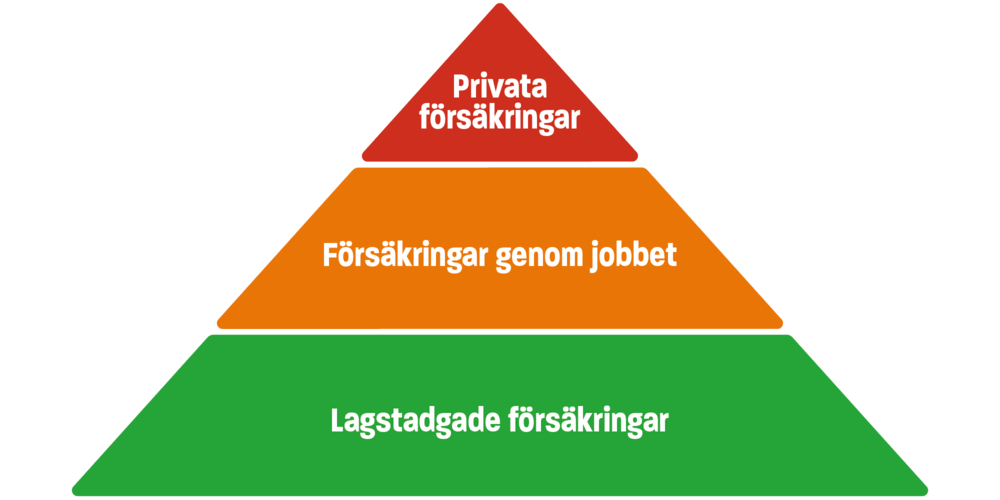

Försäkringsskydd när livet förändras

-

Om du blir sjuk

-

Om du skadar dig på jobbet eller fritiden

-

Om du ska vara föräldraledig

-

Om du hamnar mellan jobb

-

När du tjänar in till pension

-

Om du avlider i förtid

1. Om du blir sjuk

Vilka försäkringar och ersättningar gäller om du blir sjuk och inte kan arbeta?

På Ersättningskollen kan du räkna ut hur mycket pengar du kan få om du blir sjuk.

Lagstadgad sjuklön och sjukpenning

Första dagen som du är sjuk görs ett karensavdrag på 20 procent av din veckolön.

- Lagstadgad sjuklön – Fram till sjukdag 14 får du lagstadgad sjuklön. Sjuklönen betalas ut av arbetsgivaren och motsvarar 80 procent av din lön.

- Sjukpenning från Försäkringskassan – Från dag 15 får du sjukpenning från Försäkringskassan, som motsvarar knappt 80 procent av din lön upp till inkomsttaket för försäkringen. Det finns alltså en övre gräns för hur mycket ersättning du kan få. Skulle du bli långvarigt sjuk och inte kommer tillbaka till arbetsmarknaden eller om din arbetsförmåga blir varaktigt nedsatt betalar Försäkringskassan ut sjukersättning.

Sjuklön och sjukpension när det finns kollektivavtal

- Kompletterande sjuklön från arbetsgivaren sjukdag 15-90 – Du som jobbar på en arbetsplats med får också sjuklön från arbetsgivaren sjukdag 15-90. Sjuklönen kompletterar ersättningen från Försäkringskassan och tillsammans kan de ge dig nästan 90 procent av din lön, oavsett hur mycket du tjänar.

- Sjukpension – Om du är sjuk längre än tre månader övergår ersättningen från den kollektivavtalade sjuklönen till Sjukpension och ersättningen betalas då ut av försäkringsbolaget Alecta. Skulle du bli långvarigt sjuk så att du inte kommer tillbaka till arbetsmarknaden eller om din arbetsförmåga blir varaktigt nedsatt kan du också få kollektivavtalad sjukpension som betalas ut av Alecta (har du tjänstepensionen KTP2 är det istället Folksam som betalar sjukpension).

- Premiebefrielseförsäkring – Om du är sjuk en längre tid så får du fortsatt inbetalat till din tjänstepension. Du upprätthåller också ditt kollektivavtalade försäkringsskydd under din sjukskrivning.

Om sjuklön och sjukpension i kollektivavtalet

Vad gäller om det saknas kollektivavtal på min arbetsplats?

När du inte omfattas av behöver du själv ta reda på om du eventuellt har någon försäkring via jobbet om du skulle bli sjuk och vilka villkor en sådan försäkring i så fall har.

Privata försäkringar vid sjukdom

- Sjukförsäkring – Om du vill kan du komplettera ditt försäkringsskydd med en privat sjukförsäkring. Du kan ha behov av en sjukförsäkring oavsett om du har eller inte.

- Diagnosförsäkring – Du kan också teckna en diagnosförsäkring. Det är en försäkring som betalar ut ett belopp om du skulle drabbas av en viss diagnos. Tänk på att ta reda på vilka diagnoser försäkringen gäller för. Ibland ingår en diagnosförsäkring i en sjukförsäkring.

Medlemmar i Unionen har möjlighet att teckna förmånliga försäkringar genom Bliwa

2. Om du skadar dig på jobbet eller fritiden

Ett olycksfall, det vill säga en oförutsägbar yttre händelse, på jobbet klassas ofta som en arbetsskada. Men det kan också räknas som en arbetsskada om du blir sjuk av jobbet, till exempel drabbas av utmattningssyndrom. Det finns ett grundskydd i lagen, men för de allra flesta kan det vara bra att ha det extra skydd du får genom kollektivavtalet och/eller genom en privat försäkring.

Om du drabbas av en arbetsskada är det viktigt att dokumentera vad som hänt, gärna med foton, och uppsöka läkare samma eller nästa dag om det behövs.

Arbetsskadeguiden – ett samarbete mellan Försäkringskassan och AFA Försäkring

Försäkringsprocessen vid en arbetsskada

Lagstadgat försäkringsskydd vid arbetsskada

- Lagstadgad arbetsskadeförsäkring – Den som förvärvsarbetar omfattas av den lagstadgade arbetsskadeförsäkringen och kan få ersättning via Försäkringskassan för kostnader för till exempel tandvård eller hjälpmedel vid en olycka.

- Livränta från Försäkringskassan – Om du skulle gå miste om inkomst på grund av en arbetsskada och en läkare bedömer att skadan kommer påverka dina möjligheter att arbeta under minst ett år kan du få livränta från Försäkringskassan.

Till Försäkringskassan

Om du skadar dig på, till eller från jobbet när det finns kollektivavtal

- Trygghetsförsäkring vid arbetsskada (TFA) – Genom kollektivavtalet omfattas du av Trygghetsförsäkring vid arbetsskada (). Vid en godkänd arbetsskada täcker den karensavdraget, eventuellt inkomstbortfall på grund av sjukskrivningen och ersättning för eventuella kostnader i samband med arbetsskadan. Försäkringen kan också omfatta när du tar dig till och från jobbet, om du tar "den vanliga vägen" och inget trafikförsäkringsklassat fordon är inblandat.

Glöm inte att anmäla arbetsskadan både till Försäkringskassan och till AFA Försäkring (som har hand om den kollektivavtalade försäkringen).

Vad gäller när det saknas kollektivavtal på arbetsplatsen?

Om du inte omfattas av behöver du själv ta reda på om du omfattas av någon försäkring via jobbet om du skulle skada dig på, av, till eller från jobbet. Du behöver i så fall också ta reda på vilket skydd du har och vilka villkor som gäller.

Privata försäkringar om du skadar dig

Säg att du snubblar över skorna i hallen när du kommer hem från jobbet eller halkar på lunchrasten – då gäller inte din försäkring på jobbet. Det är därför bra att fundera på vilket skydd du har i form av en privat försäkring.

- Olycksfallsförsäkring – En olycksförsäkring kan hjälpa dig med eventuella kostnader som uppstår i samband med en olycka. Den kan också hjälpa dig om du får skador som påverkar din möjlighet att jobba som du tidigare gjort och skadorna därmed leder till medicinsk eller ekonomisk invaliditet.

Medlemmar i Unionen har möjlighet att teckna förmånliga försäkringar genom Bliwa

3. Om du ska vara föräldraledig

Vilken ersättning får du när du är hemma med barn? Vad är skillnaden mellan föräldrapenning från Försäkringskassan och , som du får när du jobbar på en arbetsplats som omfattas av Unionens ?

Lagstadgad föräldrapenning från Försäkringskassan

Alla nyblivna föräldrar har enligt lagen rätt att ta ut föräldraledighet. Du har rätt att vara helt ledig från och med barnets födelse och 18 månader framåt.

- Föräldrapenning – Den lagstadgade föräldraförsäkringen betalas ur av Försäkringskassan. Du kan få föräldrapenning som motsvarar knappt 80 procent av din lön upp till inkomsttaket för försäkringen när du är föräldraledig. Det finns alltså en övre gräns för hur mycket ersättning du kan få.

När det finns kollektivavtal får du föräldralön

- Föräldralön – På en arbetsplats med kan du som är föräldraledig få ekonomisk utfyllnad i form av . Om du tar ut full ersättning från Försäkringskassan kan föräldrapenningen och föräldralönen tillsammans bli cirka 90 % av din månadslön, oavsett hur mycket du tjänar. Föräldralönen betalas av arbetsgivaren och är framförhandlad i Unionens . Beroende på hur länge du har varit anställd kan du få upp till 6 månader. Reglerna kan se olika ut i olika så du behöver ta reda på vad som gäller för dig. Hör med din arbetsgivare om du måste ansöka om och vad en sådan ansökan ska innehålla.

- Premiebefrielseförsäkring – Om du är föräldraledig och omfattas av tjänstepensionen ITP1 får du inbetalat till din tjänstepension och behåller ditt kollektivavtalade försäkringsskydd i upp till 13 månaders föräldraledighet om du tar ut föräldrapenning från Försäkringskassan.

Vad gäller när det saknas kollektivavtal på arbetsplatsen?

För att kunna få utfyllnad i form av samt avsättning till din individuella tjänstepension (om du omfattas av en sådan) när du är föräldraledig behöver det finnas reglerat i en individuell överenskommelse med din arbetsgivare eller på annat sätt när du jobbar på en arbetsplats utan .

4. Om du hamnar mellan jobb

Ersättning från a-kassan

Det är frivilligt att vara medlem i en a-kassa. Ett medlemskap i Unionen innebär inte per automatik att du är medlem i . Det finns flera olika a-kassor och alla följer samma lagstadgade regelverk. I den a-kassa som heter Unionens a-kassa är alla som är medlemmar i Unionen välkomna.

Om du blir arbetslös och uppfyller villkoren för ersättning i kan du få inkomstrelaterad ersättning – men aldrig mer än 80% av inkomsttaket i arbetslöshetsförsäkringen. Inkomsttaket i är för närvarande 33 000 kr/mån under de 100 första ersättningsdagarna och därefter sjunker ersättningsnivåerna över tid.

Även om du inte är med i en a-kassa eller om du inte har varit med tillräckligt länge för att kvalificera dig för ersättning så kan du ha rätt till så kallad grundersättning. Du behöver kontakta för mer information om villkoren och vad som gäller för dig.

Omställningsstöd – skiljer sig åt om du omfattas av kollektivavtal eller inte

Du kan få när du har blivit uppsagd på grund av eller sjukdom eller när en tidsbegränsad anställning löper ut. Det grundläggande stödet innefattar exempelvis rådgivning inför - eller studievägval, jobbsökning eller start av företag. Omställningsstöd - om din anställning upphör

när det finns

Kollektivavtalet ger rätt till mer omfattande från en *. Då kan du också ha möjlighet till kortvarigt och kompletterande studiestöd samt köpt utbildning och validering. Under vissa förutsättningar kan du även få ekonomiskt stöd i form av avgångsersättning (AGE) Vilken du omfattas av beror på ditt kollektivavtalsområde.

*Observera dock att om du omfattas av Trygghetsrådet Fastigo (TRF) så omfattar inte stödet kortvarigt samt kompletterande studiestöd, som TRR, TRS eller Omstella kan ge.

när det saknas

Om du har blivit uppsagd från en arbetsplats som inte omfattas av kan du få grundläggande från den Offentliga omställningsorganisationen.

Inkomstförsäkring – för dig som är medlem i Unionen

Unionens ingår i ditt medlemskap utan extra kostnad, men du behöver vara medlem i en a-kassa och uppfylla försäkringsvillkoren för att kunna få ersättning. Har du en inkomst över 27 500 kronor i månaden kan inkomstförsäkringen ge dig ersättning utöver och eventuell avgångsersättning. Du kan få ersättning från inkomstförsäkringen i upp till 150 ersättningsdagar, ungefär sju månader, om du blir arbetslös.

5. När du tjänar in till pension

Pension är kanske den försäkring som har störst betydelse för ekonomin.

Allt om hur pension fungerar

Allmän pension är lagstadgad

När du jobbar och betalar skatt tjänar du in till din allmänna pension, men det finns en övre (och även nedre) inkomstgräns för hur mycket du kan tjäna in till din allmänna pension.

Tjänstepension när det finns kollektivavtal på arbetsplatsen

När du jobbar på en arbetsplats med betalar din arbetsgivare in till din kollektivavtalade tjänstepension. Tjänstepensionen kompletterar din allmänna pension och är en viktig del av din totala pension. De flesta av Unionens medlemmar som omfattas av har tjänstepensionen . Den kollektivavtalade tjänstepension har bland annat en garanti som gör att du får inbetalat till din tjänstepension även om arbetsgivaren inte betalar in till den på grund av exempelvis betalningssvårigheter.

Om tjänstepension när det finns kollektivavtal på arbetsplatsen

Avtalats digitala pensionsrådgivning om din tjänstepension ITP

Vad gäller när det saknas kollektivavtal på arbetsplatsen?

Finns inget på din arbetsplats är det upp till arbetsgivaren att bestämma om du ska få tjänstepension. Om du saknar är det därför viktigt att du tar reda på vad som gäller för dig.

Om tjänstepension när det saknas kollektivavtal

Spara privat till pensionen

Beroende på hur din livssituation och dina förutsättningar ser ut kan du också ha behov av ett privat pensionssparande.

6. Om du avlider i förtid

Vilka försäkringar i lag och skyddar din familj? Vilka försäkringar kan du köpa till för att skydda dina efterlevande om du skulle avlida i förtid?

När det kommer till efterlevandeskydd är det viktigt att utgå från din familjs behov. När du vet vad familjen behöver är det lättare att avgöra om ersättningarna som betalas ut räcker eller om du behöver komplettera med privata försäkringar. Det blir särskilt viktigt för dig som inte har några försäkringar via jobbet.

Efterlevandeskydd i lagen

Det finns efterlevandeskydd i lagen som kan ge ersättning till dina efterlevande.

- – Betalas ut till din partner om ni har varit gifta och bott tillsammans, och även till din sambo som du har/har haft/väntar barn tillsammans med. Hur länge betalas ut beror på din ålder när du avlider och dina eventuella barns ålder.

- Barnpension – Betalas ut till barn som har förlorat sin förälder innan de fyllt 18 år (kan förlängas som längst till 20 år om barnet studerar på grundskola eller motsvarande).

Läs om alla lagstadgade efterlevandeskydd på Pensionsmyndigheten.se

Efterlevandeskydd när det finns kollektivavtal på arbetsplatsen

När du jobbar på en arbetsplats med så ingår automatiskt ett efterlevandeskydd om du skulle avlida i förtid. Men möjligheterna till efterlevandeskydd ser olika ut beroende på vilken tjänstepension du omfattas av så du behöver ta reda på vad som gäller för just dig så att du kan ta bort, anpassa eller teckna fler efterlevandeskydd. Efterlevandeskydd när du omfattas av kollektivavtal

Vad gäller när det saknas kollektivavtal på arbetsplatsen?

Om du har tjänstepension via jobbet, men jobbar på en arbetsplats utan behöver du själv ta reda på vilka möjligheter du har till efterlevandeskydd.

Livförsäkring för arbetslösa – för dig som är medlem i Unionen

I medlemskapet i Unionen ingår en kostnadsfri livförsäkring vid arbetslöshet. Du behöver uppfylla villkoren för försäkringen för att omfattas. Det är viktigt att du anmäler att du är arbetslös till Unionen.

Privata försäkringar om du skulle avlida

Det finns många privata försäkringar som du kan teckna för att skydda din familj om du skulle avlida. , likt det som finns valbart som efterlevandeskydd i kollektivavtalet, kan exempelvis också tecknas direkt hos försäkringsbolag. Du kan också köpa livförsäkringar på olika belopp. Även låneskyddet, som du kanske har på ett eventuellt bolån på banken, är en typ av livförsäkring som betalar av din del av lånet om du skulle gå bort.

Läs mer om efterlevandeskydd